|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Para revertir la situación de crisis, es necesario que la Nación tenga potestad soberana del subsuelo Por Eduardo López*

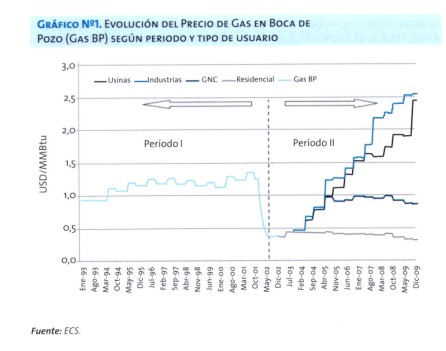

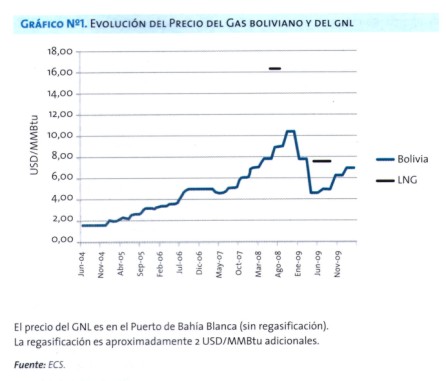

(FeTERA SEMANAL N° 575.05.10). "Para revertir esta deplorable perspectiva y evitar que el factor hidrocarburos continúe siendo una traba para el desarrollo de la industria y la producción nacional es necesario reafirmar una política que: - Otorgue la potestad soberana de la Nación sobre nuestro subsuelo, en el Continente y en la Plataforma marina ..... Suplementos FeTERA (Revista Industrializar Argentina. Año 8. Número 11). Escribimos en un artículo anterior, en el N° 9 de esta revista [1]: “En energía primaria, hoy somos más dependientes de los fósiles (petróleo y gas) que en 2002. En ese año éstos representaban el 87% de la oferta de energía primaria, y en 2007 el 89%. En 2002 la electricidad de plantas térmicas (que usan combustibles derivados del petróleo y gas) representó el 45%, y en 2008 el 60%. Y el Plan de Obras de la Secretaría de Energía sigue sumando más combustión para satisfacer la demanda prevista de electricidad hasta 2011”. El pasado año, sin crecimiento industrial y malas cosechas, afectados sensiblemente por la honda crisis internacional de la que nuestra economía no está desacoplada, se han disimulado las consecuencias de nuestra vulnerabilidad con respecto a las necesidades de energía y, en particular, de los hidrocarburos. Con una economía fría, estancada, alcanzas los insumos energéticos. Un reciente trabajo publicado por la Unión Industrial Argentina [2] . muestra la evolución del consumo industrial del gas natural en términos comparados por los años 2008 y 2009, que arroja una disminución del 5,1% en el último año respecto del anterior. Pero, ¿qué hay de su incidencia en el marco de un plan de crecimiento y desarrollo industrial y económico de alcance nacional, que sería objetivo irrenunciable a alcanzar? La respuesta la dio en los años pasados la intensificación de los cortes para el sector industrial, tanto para los contratos interrumpibles como para los firmes. Y en el presente la está dando la angustiante realidad de comprobar que avanzan tomados de la mano, la escasez de los hidrocarburos de producción propia, el aumento de las importaciones y el encarecimiento vía tarifazo de todas sus variedades, y en particular las destinadas al consumo industrial y productivo en general. Para ilustrar el tema precios para esta materia prima reproducimos los primeros dos gráficos del artículo de la UIA citado.

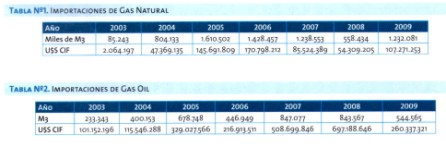

Respecto de las importaciones, los dos combustibles claves de la economía, el gas natural y el gas oil, marcan esa tendencia, para los cuales reproducimos las cifras de las importaciones desde la salida de la crisis del 2001-2. [3] TABLAS Nos 1 Y 2

El gas natural es importado desde Bolivia, con la restricción física de que solo puede ser transportado por gasoducto. Recientemente, se anunciaron los avances del acuerdo energético con dicho país, [4] el que “prevé un incremento gradual de los volúmenes de exportación de gas desde los cinco millones de metros cúbicos diarios, a partir de este año, hasta los 27,7 millones, en 2017, y garantías de un pago puntual”. Por otra parte, se encuentran parados los proyectos de ampliación del gasoducto del Norte: para concretarse los planes anunciados primero deben realizarse las demoradas inversiones en infraestructura. Como éstas no podrán fondearse con la renta petrolera, expropiada a la Nación desde las privatizaciones, tienen un futuro incierto, o abultarán la creciente y odiosa deuda externa que ya es impagable. Pero, esta negociación también pone de manifiesto la resignada aceptación de la incapacidad de autoabastecimiento en esa materia prima. Lo que se esconde detrás de esa incapacidad es un impresionante retroceso en la actividad exploratoria hidrocarburífera y la consecuencia lógica del agotamiento de los yacimientos existentes, cuya producción está disminuyendo. El gas oil es el principal combustible de la industria y el transporte y un primer derivado de la refinación técnica para obtener gas oil a partir del petróleo (dependiendo del tipo de crudo), que aunque tenga cierta flexibilidad tiene un techo en el 40%, en volúmenes. Por lo tanto, sin petróleo no hay gas oil. Pero, además, aún importando petróleo, las refinerías existentes no tienen la capacidad ampliada de refinación necesaria. Aquí enfrentamos un doble problema: la monótona caída de la extracción de petróleo, por un lado, y la incapacidad de los principales refinadores: YPF S.A. Shell C.A.P.S.A, Exxon Mobil (Esso) y Petrobrás Energía S.A., todos comandados desde el extranjero, según distintas estrategias internacionales y sin compromisos basados en el interés nacional. Evolución de los principales indicadores del gas natural

Curiosamente, el año 2004 fue el de los máximos volúmenes de gas natural exportados en la última década, mientras que la satisfacción de la demanda interna, ya requería de crecientes importaciones. Este contrasentido ha sido explicado con un pingue negociado del trust exportador, ocasionando un alto costo fiscal al Estado Nacional. Fue, al decir de su autor, "una irracional y ruinosa exportación de recursos energéticos", y, además, sembró problemas innecesarios en las relaciones con Chile, como finalmente se produjeron. El final de la fiesta exportadora se muestra en la evolución de los volúmenes exportados e importados en esta década, que llevó al saldo negativo del balance comercial en 2009. Para lo cual presentamos el Gráfico N°4.

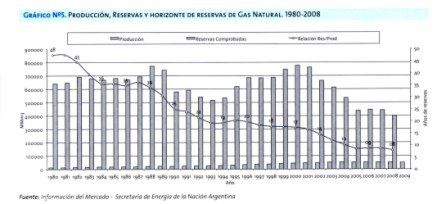

Una imagen aún más significativa de la tendencia histórica y del deplorable futuro que se proyecta con el mantenimiento de este modelo privatizador y depredatorio se visualiza en el Gráfico N° 5.

La actual década presenta la mayor caída sostenida de las reservas comprobadas en comparación a las dos anteriores, y llevó el horizonte de las reservas (relación Reservas comprobadas / Producción) al mínimo de 7,9 años, en todo ese largo período. Evolución de los principales indicadores del petróleo y derivados Los monopolios que detentan las principales áreas de explotación petrolera maximizan sus ganancias a costa de retacear las inversiones en exploración, o directamente no invertir. El Gráfico N° 6 "Producción, Reservas y horizonte de reservas de Petróleo, 1980 - 2008", y el Gráfico N°7, "Producción y Exportación de Petróleo, 1994-2009", permiten dos cortes de la misma realidad: reservas estancadas y caída de la producción. Las exportaciones de petróleo son una variable de ajuste para el negocio privado y no responden a una estrategia de autoabastecimiento energético.

La tendencia general tiene matices particulares. Hay quienes pierden posiciones, como YPF S.A. y Petrobrás Energía S.A., y quienes ganan, como Pan American Energy, favorecida por los gobiernos de Chubut, primero, y de Santa Cruz, después. Esto se visualiza en el Gráfico N°8 "Producción de Petróleo período 2006-2009- Principales concesionarios" y el el Gráfico N° 9: "Producción de Gas - 2006-2009 - Principales Concesionarios".

También podrá observarse del Gráfico N° 7 que existe una relativa constante entre la diferencia de volúmenes entre lo producido de petróleo y lo exportando. Esa diferencia -que en promedio da unos 30 millones de metros cúbicos de crudo- es la capacidad de refinación de nuestro país. La máxima está en aproximadamente 34,2 millones de m3. con lo cual se genera un cuello de botella para los elaborados de refinería, por no existir expansión de esta capacidad y porque las demandas puntuales de gas oil y motonaftas no son satisfechas en los momentos de picos de demanda. Es decir, el factor hidrocarburos vuelve a ser una trabaja pra el desarrollo de la industria y la producción nacional "Nuestra participación de mercado será una consecuencia directa de la posibilidad que tengamos de maximizar, en forma rentable, la utilización de nuestra capacidad instalada de refinación", dijo Juan José Aranguren, el CEO de Shell [6]. Como se aprecia de estas palabras, que seguramente serán compartidas por todos los refinadores, esa traba no podrá ser removida con la actual estructura de dominio de nuestras reservas energéticas. Tampoco fue ninguna solución la llamada "argentinización" de la principal petrolera integrada (productores-refinadores), YPF S.A., disputando cuotas menores de participación en el negocio, ni lo será el advenimiento de nuevos "jugadores" locales como Oil M&S S.A. de Cristóbal M. López, en la refinación (compra a Petrobrás de la refinería de San Lorenzo - provincia de Santa Fe) de insignificante capacidad de reservas petroleras, en la misma línea de captar porciones del mercado con ayuda del gobierno. La evolución de la Balanza Comercial de los hidrocarburos del Downstream (derivados del petróleo), que se muestra en el Gráfico N° 10, denota el achicamiento del saldo positivo del comercio exterior desde 2005 en adelante, poniendo de relieve de manera "macro", o general, lo que se agudizó hasta el punto crítico para el gas oil y las motonaftas.

Tampoco la cacareada "internacionalización" de las empresas locales augura nada bueno. Las grandes petroleras extranjeras, casi todos monopolios en sus ramas, disputan en todo el mundo y entre sí. Norteamericanas, rusas, chinas y europeas, han mostrado su permanente interés en las cuencas con potencial y aún inexplotadas. Las chinas CNOCC y CNPC preguntaron condiciones e hicieron a mediados de 2009 una oferta por una participación en YPF, a pesar de la desmentida oficial. Como alternativa negociaron la compra de la mitad de la petrolera de los Bulgueroni, Bridas Energy Holdings, que posee el 40% de Pan American Energy. "Bridas representa una muy buena cabeza de playa para entrar en América Latina", dijo el presidente de CNOOC, Yan Hua. [7] Así el capitalismo expansivo chino profundiza su objetivo de sumar reservas de petróleo y forrajes (soja) para abastecer una economía cuyo crecimiento es cada vez más dependiente de los recursos energéticos que no posee. "China es el segundo consumidor mundial de energía detrás de Estados Unidos. El país asiático importa más de la mitad de lo que demanda su población por año. Sólo en diciembre, por ejemplo, ingresaron 20,9 millones de toneladas de crudo. Para este año, la cifra anual podría alcanzar un récord". [8] La "internacionalización", que los intereses extranjeros presentan como la forma de posibilitar los negocios petroleros, y que está en boca de sus socios locales, no es sino la forma que adopta la entrega de nuestra soberanía en materia de recursos naturales y la pérdida de una palanca fundamental para impulsar un desarrollo independiente y armónico de nuestra producción e industria. No es esencialmente nuevo ese planteo de los monopolios externos. En el pasado, luego de la entrega de YPF estatal y Gas del Estado a Repsol, los Pérez Companc transfirieron su empresa de energía a Petrobrás, que le permitió disponer de significativas reservas petroleras comprobadas en el país, que actualmente son casi 22 millones de metros cúbicos sobre un total de 400 millones. Hoy, son los Bulgueroni (dueños de Bridas) los intermediarios de la entrega de nuestros recursos. Es decir, no se trata de un sector de burguesía nacional en la explotación y comercialización del recurso hidrocarburífero, se trata de grupos intermediarios con los grandes monopolios extranjeros. En el caso de Bulgueroni, con el delicado agravante que está asociado a una empresa estratégica del neocolonialismo inglés que acaba de enviar su avanzada empresaria para la exploración en áreas marítimas del Atlántico Sur bajo disputa de soberanía, por la usurpación de las Islas Malvinas. Para revertir esta deplorable perspectiva y evitar que le factor hidrocarburífero continúe siendo una traba para el desarrollo de la industria y la producción nacional es necesario reafirmar una política que:

*Jorge López Ingeniero Químico, UBA. Revista Industrializar Argentina. Mayo 2010. Año 8. Número 11. [1] "Crisis energética, Tarifas y subsidios", Industrializar Argentina N° 9, mayo de 2009. [2] Evolución de la Demanda Industrial y del Precio del Gas Natural en Boca de Pozo, 10 de marzo de 2010. [3] Fuente: Sistema SESCO 4.0. Secretaría de Energía de la Nación Argentina [4] Diario La Nación, sábado 27 de marzo de 2010 [5] Sobre este tema, debe destacarse el trabajo de Félix Herrero "Argentina: 89 años sin Cerro Dragón", septiembre de 2007, reeditado por el Movimiento por la Recuperación de la Energía (MORENO). [6] "Petróleo: cómo cambia el mapa de la industria la venta de Bridas", iEco Clarín del 21/03/2010. [7] Crítica digital, Crítica de la Argentina. Lunes 15 de marzo de 2010. [8] Crítica digital, Crítica de la Argentina. Lunes 15 de marzo de 2010. También en Opinión Yaciretá: record en producción y en ahorros ambientales (FeTERA SEMANAL N° 578 25.10.10). Yacyretá, la gigantesca hidroeléctrica binacional, permite cubrir buena parte de la demanda eléctrica argentina e incluso crecientes proporciones de la demanda eléctrica paraguaya. Suplementos FeTERA (FeTERA SEMANAL N° 577 19.10.10). A lo largo de años de una pedagogía de la desinformación al servicio del poder, la mayoría de la gente se ha acostumbrado a pensar que la pobreza y quienes la encarnan, los pobres, son algo así como una parte del ambiente. Sería como si la Naturaleza que crea y recrea la flora y la fauna planetaria, también alumbrara pobres. Suplementos FeTERA “Soberanía del territorio y los recursos. La necesidad de un proyecto emancipador” (FeTERA SEMANAL N° 576 11.10.10). "...casi el 50% de nuestro territorio está usurpado o es pretendido por el Reino Unido, que haciendo base en Malvinas y las Islas del Atlántico Sur, ha extendido su ocupación de hecho a los enormes espacios marítimos circundantes y pretende extenderse a lo que ellos llaman la Antártida británica (superposición de los reclamos argentinos y chilenos). Aunque parezca increíble, transcurrido el bicentenario, todavía los argentinos no tenemos la certeza de cual el territorio definitivo que abarca nuestra Nación." Suplementos FeTERA (FeTERA SEMANAL N° 573 14.09.10). Se hacen campañas contra el tabaquismo, que es correcto, pero cuando estudios científicos demuestran que caminar media hora por microcentros atestados de automotores, equivale a fumar entre 15 y 40 cigarrillos por día, hacemos mutis por el foro. Suplementos FeTERA LATINOAMÉRICA ANTE LA CRISIS ECOLÓGICA GLOBAL (FeTERA SEMANAL N° 568. 10.08.10). "La transformación política y social es condición ineludible hacia la planificación democrática de la explotación de los bienes naturales y del cuidado del medio ambiente. Ello requiere también una transformación cultural que estimule una democracia cada vez más participativa. Finalmente, aun con buenas intenciones, la transición a una sociedad ecológica es una utopía si no se cuestionan y trastocan los fundamentos de la producción y reproducción capitalista." Suplementos FeTERA El modelo productivo: Un debate necesario (FeTERA SEMANAL N° 561 09.06.10). La conclusión que extraigo de importantes debates en el mundo y en la región, útiles para nuestra realidad nacional y regional, es que está bien compensar las falencias sociales derivadas del desarrollo capitalista, pero que necesitamos discutir al sistema y su modelo de producción, especialmente en tiempos de crisis y cuando el poder mundial no tiene más recetas que el ajuste y la profundización de la liberalización. Suplementos FeTERA La Crisis Griega y su enseñanza para los argentinos (FeTERA SEMANAL N° 557 El plan para salvar la economía griega elaborado e impuesto por las potencias de la UE y el Fondo Monetario Internacional (FMI) tiene como finalidad hacer recaer el peso de la crisis sobre las clases populares, a la vez que chantajear al pueblo griego para que permita el avance de la ofensiva liberalizadora del gran capital. Suplementos FeTERA Claudio Lozano: Es absurdo que la Argentina incorpore más deuda. (FeTERA SEMANAL N° 552 06.04.10). Suplementos FeTERA Perpetradores y beneficiarios del Golpe (FeTERA SEMANAL n| 551 30.03.10). "La dictadura significó un maridaje entre las Fuerzas Armadas nacionalistas y los grupos empresariales concentrados. Los militares recibieron condena judicial y social pero el esquema económico continúa." Suplementos FeTERA El kirchnerismo, la táctica del engaño y la extorsión, y el papel de la izquierda (FeTERA SEMANAL N° 551 30.03.10). "... la forma correcta de plantear el problema. Porque… el gobierno y sus acólitos nos dicen “nosotros o la derecha”, y nos conminan a apoyarlos. Pero… ¿qué políticas son las que nos piden que apoyemos? "... Este gobierno no ha tocado NADA de la estructura económica de dependencia y saqueo de nuestras riquezas, puesta al servicio, obviamente, de los sectores concentrados del poder económico internacional. Suplementos FeTERA |

| |||||||||||||||||||||||||||||||||||||||||||||||||