|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Los incrementos salariales son imprescindibles para mejorar la equidad y no generan inflación [19/10/2005]

En el número anterior de Engranajes, señalábamos que la propuesta empresaria de subir los salarios en función de futuros incrementos de la productividad sólo podía contribuir a congelar la actual distribución del ingreso, la cual es la más regresiva de toda la historia argentina. Asimismo, dicho argumento constituye un nuevo caso de desmemoria, por cuanto durante los años ’90 la productividad creció sustancialmente por encima de los salarios a pesar del compromiso explícito de que ambas variables evolucionarían en forma similar. Durante la Convertibilidad, una parte mayoritaria de las ganancias de las empresas oligopólicas industriales provenían de la valorización financiera sustentada en el endeudamiento externo y su valorización en el mercado interno (mediante la compra de títulos públicos y otras operaciones financieras) para finalmente ser remitidas al exterior. En esas circunstancias la falta de competitividad del sector industrial -derivada entre otros factores de la apertura externa agudizada por la sobrevaluación cambiaria, los precios relativos favorables a los servicios públicos privatizados y el elevado costo financiero interno- llevó a que la recomposición de la tasa de ganancia del sector se realizara a expensa de los trabajadores y de los ingresos estatales, mediante la reducción salarial, los despidos masivos y las sucesivas rebajas en los aportes patronales y otras cargas laborales. Sin embargo, tras la salida de la convertibilidad dicha falta de competitividad se revirtió pero el ajuste sobre el salario real, lejos de verse alterado, se ha profundizado. En efecto, a partir de 2002, la tasa de ganancia de los empresarios industriales creció en forma desmesurada por el avance del capital sobre el trabajo y complementariamente por la modificación de otros precios relativos que la favorecieron. La sustancial reducción de los salarios reales y el no traslado de las ganancias de productividad, es uno de los factores de mayor relevancia en la recomposición de la ganancia empresaria. Estrechamente vinculada a la caída salarial, y tan importante como ella, se encuentra la profunda expulsión de mano de obra sectorial que se lleva a cabo en esos años. De acuerdo a la información disponible la ocupación formal industrial se redujo en alrededor del 20% entre 1997 y 2002 (aproximadamente 150 mil ocupados) que no sólo potenció la desocupación a nivel global sino también un notable incremento de la intensidad del trabajo de los que mantuvieron sus puestos de trabajo. En otras palabras, la rentabilidad creció en buena medida debido a la creciente productividad, la cual se incrementó fundamentalmente debido a una mayor explotación de la fuerza de trabajo. Asimismo, otras modificaciones en los precios relativos potenciaron la rentabilidad de las firmas industriales en el mismo sentido. En primer lugar, debido al congelamiento de las tarifas de los servicios públicos. En segundo lugar, como consecuencia del mayor incremento de los precios industriales (aumentaron 130% entre el 2002 y la actualidad) que los minoristas (que crecieron un 67% en el mismo período). Esto quiere decir que los empresarios industriales pudieron recomponer sus márgenes frente al segmento comercial minorista vinculado al mercado interno. En tercer término, cabe señalar la sustancial reducción del costo financiero. A modo de ejemplo, podemos observar lo ocurrido con la rentabilidad en seis ramas industriales de gran importancia en el tejido manufacturero argentino y, por lo tanto, en la formación de los precios. Como se puede observar en el Cuadro 1, el salto en la rentabilidad que se verifica entre 1997 (uno de los años de mayor crecimiento de la convertibilidad) y 2002 (es decir, tras la salida del régimen convertible) es notable. La rentabilidad de estas seis ramas industriales creció, en promedio, nada menos que un 89%, con algunos casos extremos como el de molienda de trigo y otros cereales (creció un 244%) y el papel (+106%). Con posterioridad, la rentabilidad del promedio de estas ramas cae levemente (3,6% en 2003 con respecto a 2002) pero como compensación en ese año el nivel de actividad económica crece sustancialmente, hecho que se repetiría en los dos años posteriores. En 2004, la rentabilidad promedio de estas seis ramas vuelve a subir, en este caso un 4,7%. En otras palabras, la evidencia muestra en forma contundente que tras la devaluación de la moneda, mientras los trabajadores industriales que conservaron sus puestos de trabajo sufrieron una severa caída en su salario real y una lenta recuperación desde el año pasado, los empresarios manufactureros pudieron recomponer sus ganancias superando ampliamente lo que obtenían durante la Convertibilidad. Cabe asimismo señalar que la mejora salarial se ha debido más a la iniciativa gubernamental que a las intenciones del sector empresario. Cuadro Nº 1

El ajuste sobre los trabajadores resulta evidente cuando se compara en cada una de estas ramas la evolución entre salarios y productividad. Como se puede apreciar en el Cuadro 2, en las seis ramas analizadas las ganancias de productividad no fueron trasladadas a los salarios sino que fueron apropiadas por los empresarios de cada sector. Se trata de 5.690 millones de pesos acumulados entre 2002 y 2004. A esto cabe adicionar lo acumulado entre 1992 y 2001, los años de la convertibilidad, que acumularon 4.100 millones de pesos. Es de resaltar que estas ganancias extraordinarias en los 3 años posteriores al fin del régimen de convertibilidad fueron superiores al acumulado de los 10 años que duró el régimen convertible. Si hacemos el análisis por cada trabajador, podemos concluir que en los años de la postconvertibilidad, si se hubiese producido el traslado de ganancias de productividad a salarios que hoy los empresarios proponen (pero hacia adelante), los trabajadores de estas seis ramas debieran haber ganado el año pasado $1213 adicionales por mes en el caso de los ocupados en la rama de molienda de trigo y otros cereales, $1171 pesos más por mes en el caso de los trabajadores de la industria papelera, $3297 adicionales por mes para los trabajadores de la química, $741 más por mes para los trabajadores del caucho, $684 adicionales por mes para los trabajadores ocupados en la rama de minerales no metálicos y $2953 más por mes para los trabajadores de la industria siderúrgica. Esto explica claramente por qué los empresarios prefieren “mirar para adelante” en esta ocasión, de lo contrario, si fueran consecuentes con lo manifestado, tendrían que otorgar aumentos salariales de manera inmediata. Cuadro Nro. 2

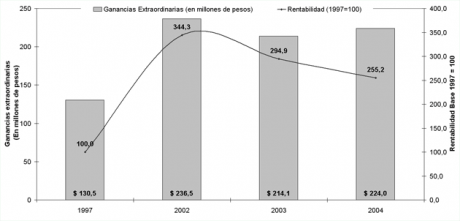

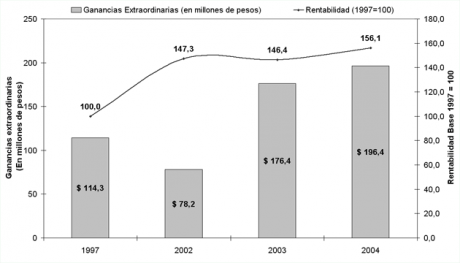

Fuente: elaboración propia en base a INDEC. Rentabilidad, productividad y salarios en el período 1991-2004: cara y ceca del proceso de desindustrialización.Como forma de profundizar el análisis de esta problemática, a continuación se analiza la evolución de la productividad, los salarios y la rentabilidad de los seis sectores de la industria manufacturera antes señalados. En el sector productor de molienda de trigo y otros cereales, la modificación de los precios relativos y la reducción de los salarios resultó claramente favorable para los empresarios, ya que realizando una comparación entre puntas (1997-2004) se observa un crecimiento del 150% del nivel de rentabilidad, mientras que casi se duplicó la masa de ganancias extraordinarias apropiadas, producto del mayor crecimiento de la productividad con respecto a los salarios, cuya diferencia alcanzó los 224 millones de pesos en el año 2004 (ver gráfico Nº 1). Gráfico Nº 1. Evolución de la rentabilidad y de la masa de ganancias extraordinarias.

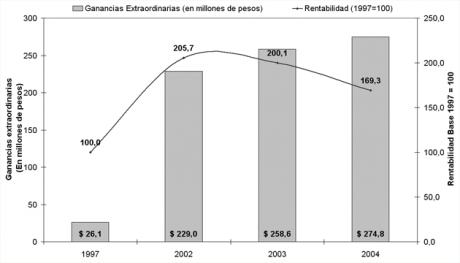

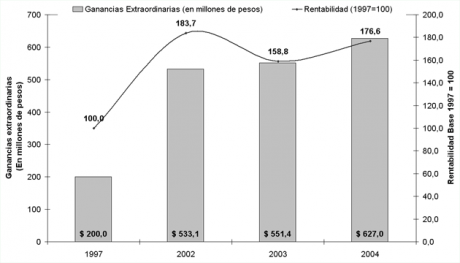

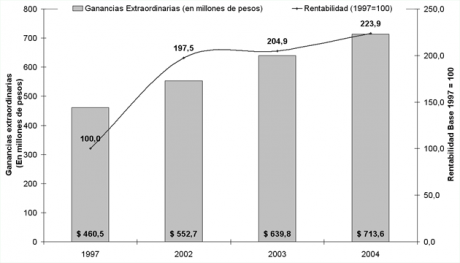

Fuente: elaboración propia en base a datos y metodología INTI e información del INDEC. De hecho, la evolución de ambas variables fue prácticamente similar. La devaluación de la moneda determinó un incremento abrupto tanto de la rentabilidad como de la masa de ganancias extraordinarias apropiadas por los empresarios. Si bien en los años siguientes se contrajeron en comparación con el año 2002, lo hicieron sobre la base de un espectacular crecimiento. En la rama de actividad dedicada a la fabricación de papel y productos de papel se observa un comportamiento similar al sector anterior, aunque los niveles de rentabilidad no se incrementaron en la misma cuantía. En efecto, en el año 2004 la rentabilidad fue un 70% superior a la registrada en el año 1997, mientras que la masa de ganancias extraordinarias apropiadas por los empresarios presenta un comportamiento creciente en la totalidad del período analizado (ver gráfico Nº 2). De esta manera, se observa que el incremento de la rentabilidad tiene su correlato en el significativo crecimiento de la masa de ganancias extraordinarias, que llegó a ser en el año 2004 más de 10 veces superior a la registrada en el año 1997. Al igual que en los otros dos sectores analizados, en el de fabricación de sustancias químicas básicas la rentabilidad alcanza un nivel máximo en el año 2002, cuando se sitúa un 84% por encima del nivel del año 1997. Si bien, en el año 2003, se reduce, vuelve a recuperarse al año siguiente, alcanzando casi el mismo nivel del año 2002 (ver gráfico Nº 3). Por otro lado, como la productividad creció por encima de los salarios a lo largo de la totalidad del período analizado, se verificó un incremento sistemático de las ganancias extraordinarias apropiadas por los empresarios. De esta forma, la masa de ganancias extraordinarias se triplicó entre los años 1997 y 2004, pasando de 200 millones de pesos a 627 millones de pesos en el año 2004. Gráfico Nº 2. Evolución de la rentabilidad y de la masa de ganancias extraordinarias.

Fuente: elaboración propia en base a datos y metodología INTI e información del INDEC. Gráfico Nº 3. Evolución de la rentabilidad y de la masa de ganancias extraordinarias.

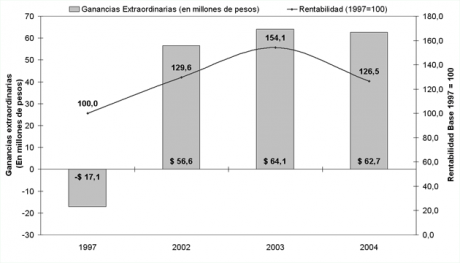

Fuente: elaboración propia en base a datos y metodología INTI e información del INDEC. El sector dedicado a la fabricación de productos de caucho, tras la devaluación de la moneda, registró el menor aumento de la rentabilidad entre los sectores analizados (ver Gráfico Nº 4). Gráfico Nº 4. Evolución de la rentabilidad y de la masa de ganancias extraordinarias.

Fuente: elaboración propia en base a datos y metodología INTI e información del INDEC. La reducción de la rentabilidad en el 2004 no se explica por la incidencia salarial pues las remuneraciones se comprimieron notablemente. Dicha contracción, en el caso de las cubiertas está muy probablemente vinculada a la presión sobre sus precios que ejerce el sector automotriz así como por el encarecimiento relativo de los insumos intermedios requeridos en el proceso de producción de este tipo de bienes. De todas formas, la rentabilidad del sector empresario fue un 26,5% mayor en el año 2004 que la registrada en el año 1997. En la elaboración de productos del caucho se registra un notable impacto de la devaluación sobre la diferencia entre la productividad y los salarios. Desde el año 2002, se asistió a un sistemático crecimiento de la productividad por encima de los salarios, revirtiendo la tendencia registrada en los años noventa. Este proceso dio lugar a la apropiación de ganancias extraordinarias por parte del sector empresario, aunque aún así las mismas son menores que las apropiadas por los empresarios de los otros sectores analizados. Los dos últimos sectores considerados siguen tendencias similares, aunque con distinta intensidad. A diferencia de los anteriores, en ambos se observa que el nivel de rentabilidad alcanzó su punto más alto en el año 2004, como también lo hizo la masa de ganancias extraordinarias apropiadas por los empresarios, tal como se puede observar en los gráficos Nº 5 y 6. En el sector dedicado a la fabricación de productos minerales no metálicos la rentabilidad alcanzó su punto máximo en el año 2004, en donde el sector empresario obtuvo una rentabilidad 47% superior a la del año 1997. A su vez, tras la reducción relativa de la masa de ganancias en el año 2002, en los subsiguientes tuvo un aumento constante, alcanzando en el año 2004 la suma de 196 millones de pesos. Gráfico Nº 5. Evolución de la rentabilidad y de la masa de ganancias extraordinarias.

Fuente: elaboración propia en base a datos y metodología INTI e información del INDEC. Las industrias básicas del hierro y el acero registraron un comportamiento similar, aunque con mayor intensidad. En efecto, tras la devaluación de la moneda la rentabilidad empresaria registró un incremento significativo y continuó creciendo hasta el año 2004. En dicho año, la rentabilidad fue un 124% superior a la existente en el año 1997. También fue significativo y constante el incremento de la masa de ganancias extraordinarias apropiadas por los empresarios que alcanzó los 714 millones de pesos en el año 2004. Gráfico Nº 6. Evolución de la rentabilidad y de la masa de ganancias extraordinarias.

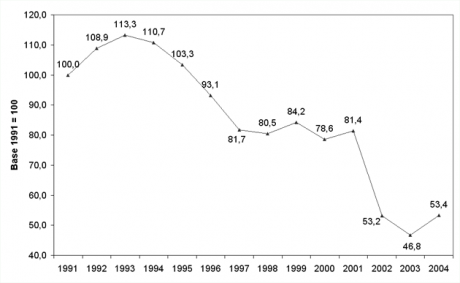

Fuente: elaboración propia en base a datos y metodología INTI e información del INDEC. Hay que destacar que en el cálculo de rentabilidad no se están considerando las exportaciones (ver metodología). De esta manera, la rentabilidad está subestimada y el crecimiento de la misma es mucho mayor para las actividades que destinan parte de su producción al sector externo. Los empresarios y el lugar del salarioLa devaluación de la moneda permitió, tal como pudimos observar, un incremento significativo en la rentabilidad manufacturera, como consecuencia de la mejora en la estructura de precios relativos. En este sentido, la abrupta reducción de los salarios reales determinó un aumento notable de la masa de ganancias extraordinarias apropiada por el sector patronal. El costo salarial registró una tendencia claramente decreciente desde el año 1993, caída que se acentuó como consecuencia de la abrupta reducción de los salarios reales tras la devaluación en el año 2002. De esta manera, el costo laboral por unidad de producto se encuentra en la actualidad un 46,6% por debajo del valor registrado a comienzos de la década del noventa (Gráfico Nº 7). Gráfico Nº 7. Evolución del costo laboral por unidad de producto.

Fuente: Elaborado sobre la base de la información de INDEC. Una de las consecuencias que es posible extraer de este análisis es que resulta absolutamente falaz postular que los aumentos salariales llevarán inevitablemente a un aumento de la inflación. El extraordinario crecimiento de la rentabilidad indica a todas luces que es posible aumentar los salarios sin que sea necesario incrementar los precios. Basta que los empresarios achiquen sus extraordinarios márgenes de ganancia. Las actuales condiciones les permiten pagar salarios más altos y seguir conservando rentabilidades elevadas. Metodología La rentabilidad de los distintos sectores manufactureros surge del Documento de Trabajo Nº 1 del Instituto Nacional de Tecnología Industrial (INTI): Cambios de la estructura industrial 1993-2003. Las causas de la tendencia histórica al estancamiento del desarrollo industrial argentino y su posible resolución, de J. González, marzo 2005. También en Boletín de la Fetia Trabajadores de la Cooperativa La Unión pelean en Miramar por recuperar definitivamente el frigorífico Vadelia a través de la expropiación. Reflexiones sobre los conflictos actuales ¿Por qué luchan nuestros viejos? Tenemos Derechos y debemos ejercerlos Sumar a los 800 pesos el debate sobre la distribución del ingreso El Consejo de la Productividad, el Empleo y el Salario acordó aumentar el salario mínimo de manera escalonado para llegar en noviembre a los 800 pesos. La CTA propuso medidas para el conjunto de los trabajadores. La empresa, La Cabaña SAIC , productora de manteca y crema de leche, empezó con una crisis de deterioro en su funcionamiento alrededor del 2001. En ese momento trabajaban unas 50 personas. La producción había bajado entre el 30 y el 40 por ciento y en setiembre de ese año la patronal echa a la mitad del personal. Inmediatamente presenta la convocatoria de acreedores, con la intención de no pagar las indemnizaciones.Como respuesta pusimos una carpa en la puerta, generamos un piquete con el sindicato y estuvimos 12 días en la calle parando la producción. Nuevas alternativas para las fábricas militares Parece haber desaparecido el riesgo de privatización o reducción. En el gobierno nacional se estudian alternativas de producción, como la reparación de vagones del ferrocarril Belgrano. La certeza de pasar del ministerio de Economía, como estamos actualmente, al ministerio de Planificación (que es el que maneja Julio De Vido), es vital para nuestro futuro. El traspaso ocurriría, aproximadamente, entre en septiembre y octubre de este año. ¿Por qué hay que conocer cómo operan las ART? Nunca será suficiente lo que se insista respecto al cuidado de la salud de los trabajadores. Las duras condiciones de precariedad laboral y bajos ingresos desviaron la atención sobre cuestión tan fundamental y hoy nos encontramos con un panorama donde se han degradado las condiciones laborales comprometiendo seriamente la salud de los trabajadores. En la mayoría de los casos el tema no se trata, o se trata mal y en el mejor de los casos se cambia plata por salud. Un debate urgente sobre las ART La reunión de la OIT en Ginebra fue el escenario elegido por los empresarios para cuestionar los cambios proyectados - en proceso de debate - en la legislación laboral. Sanitarios Roca estuvo en lucha durante 18 dias. Esta empresa está ubicada en la zona de Lanús y desde hace muchos años se dedicaba a la fabricación de sanitarios y menaje. El proceso productivo exigía modalidades metalúrgicas y de enlozado. Por esta razón sus trabajadores estuvieron históricamente encuadrados en la UOM. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||